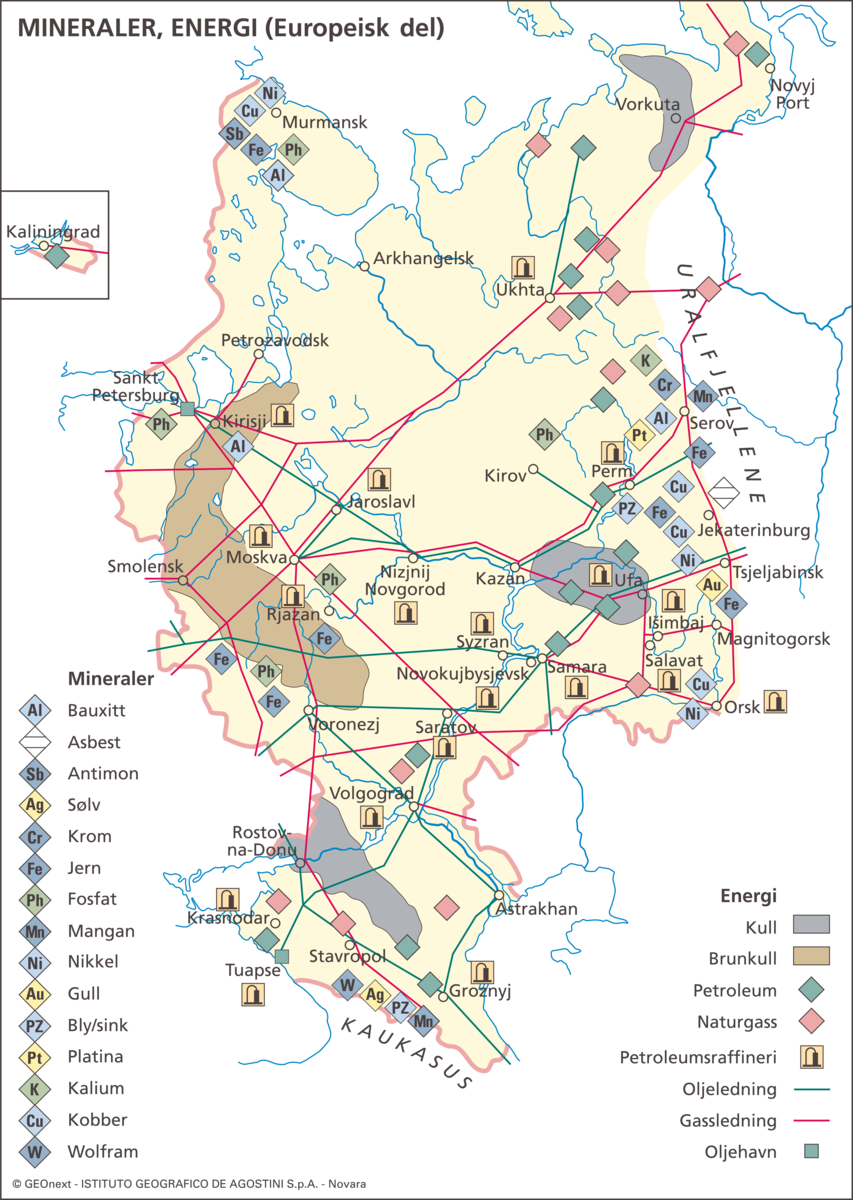

Russlands økonomi er verdens ellevte største. Russland er verdens største produsent av naturgass, verdens største hveteeksportør og har mer skog og mark enn noe annet land. BNP per capita er 10 037 USD (2020).

Russisk eksport går hovedsakelig til andre europeiske land (60 prosent), mens Asia utgjør 30 prosent. Råolje, petroleumsprodukter og naturgass utgjør rundt 60 prosent av Russlands eksport til utlandet, noe som gjør økonomien svært sårbar for prissvingninger på verdensmarkedet. 40–50 prosent av det føderale budsjettet er basert på inntekten fra disse produktene.

Russland ble medlem av Verdens handelsorganisasjon (WTO) 22. august 2012, etter 19 år med forhandlinger.

Den russiske økonomien er preget av at politisk innflytelse og tilegnelse av eiendom ofte går hånd i hånd. Korrupsjon er utbredt. Domstolene lar seg til tider innvirke av press fra tunge politiske og økonomiske aktører.

Russland har ikke progressiv inntektsskatt, men praktiserer en flat skatt på 13 prosent. Bedrifter betaler opptil 20 prosent. Det russiske skattesystemet bidrar i liten grad til utjevning og til å motvirke fattigdom. Pensjonssystemet har derimot noen av disse effektene. Fagbevegelsen har primært en velferdsfunksjon og spiller liten rolle i forsvaret av arbeidstakernes interesser. En russisk gjennomsnittsfamilie bruker rundt en tredel av inntekten på grunnleggende matvarer. Arbeidsledigheten har siden 2013 ligget rundt fem prosent.

Russland opplevde jevn økonomisk vekst i perioden 1998–2008, i all hovedsak på grunn av høye oljepriser. Russisk økonomi har gjennomgått tre større økonomiske sjokk siden årtusenskiftet. Finanskrisen i 2008 rammet Russland særlig hardt, men regjeringen og sentralbanken handlet raskt og beskyttet viktige sektorer av økonomien, blant dem særlig banksektoren. Innen 2010 var økonomien i vekst igjen. Etter at Russland annekterte Krim-halvøya i 2014, har økonomien vært rammet av vestlige sanksjoner og redusert investeringslyst fra utenlandske aktører. Rubelen tapte 46 prosent av sin verdi mot US-dollar i 2014. Annekteringen av Krim førte også til at russisk medlemskap i OECD har blitt satt på vent. Russlands økonomi ble utfordret av koronavirus-pandemien i 2020, men bruttonasjonalprodukt (BNP) sank mindre enn i andre avanserte industriland og råvareeksporterende land.

| År | Vekst (i prosent) |

|---|---|

| 2013 | 1,8 |

| 2014 | 0,7 |

| 2015 | –2,0 |

| 2016 | 0,2 |

| 2017 | 1,8 |

| 2018 | 2,8 |

| 2019 | 2,0 |

| 2020 | –3,0 |

(Kilde: Rosstat og Verdensbanken)

{kind=link}

.jpg){kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

Kommentarer

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.