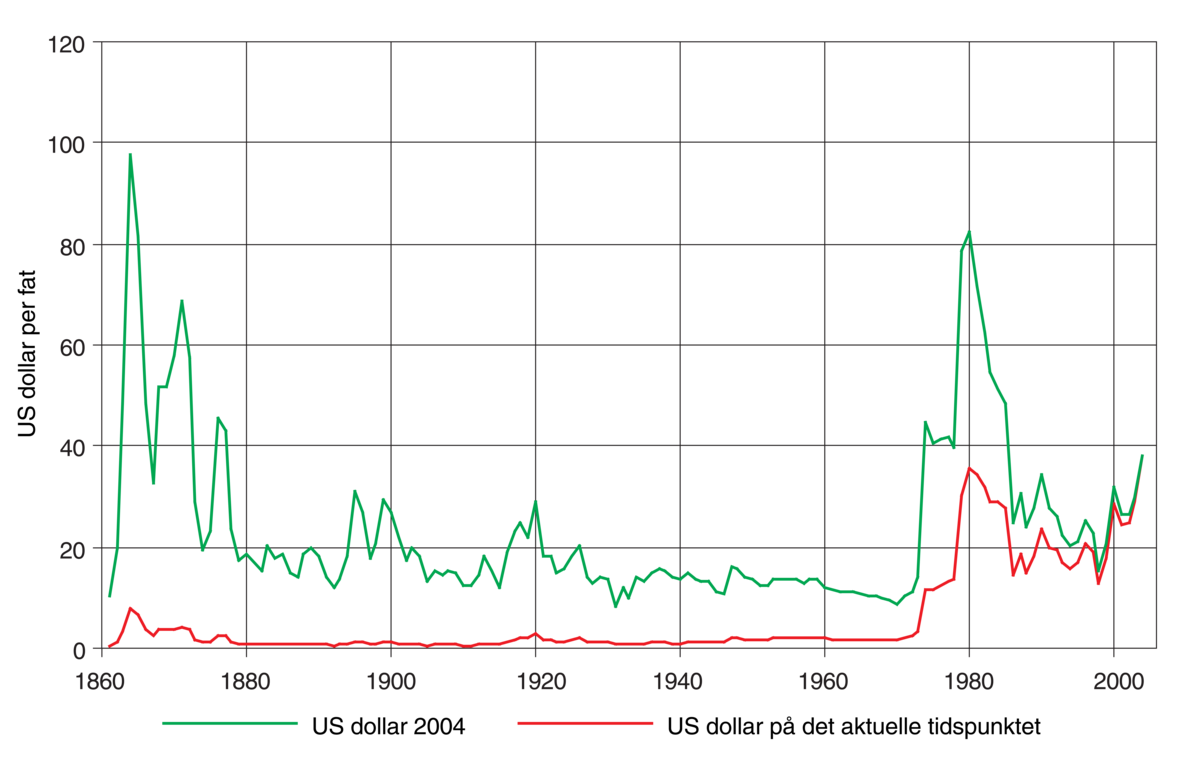

Petroleum er en samlebetegnelse som vanligvis omfatter råolje og naturgass. Dette er blandinger av forskjellige typer hydrokarboner som forekommer naturlig i visse geologiske formasjoner i fast, flytende eller gassformig tilstand. Petroleum er verdens viktigste kilde for primærenergi, og petroleumsindustrien er en av verdens ledende industrier.

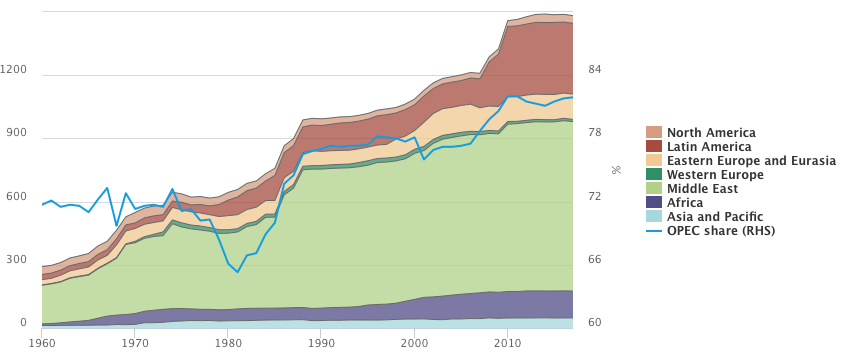

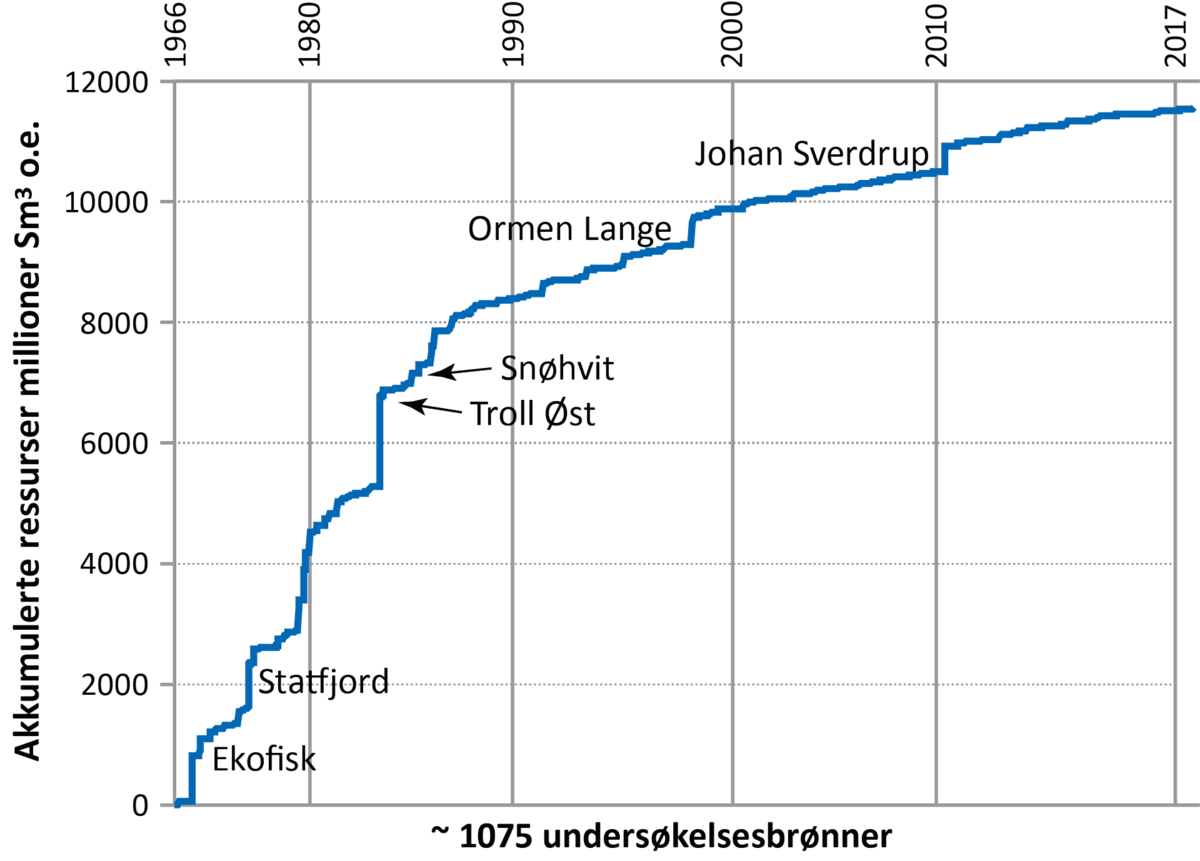

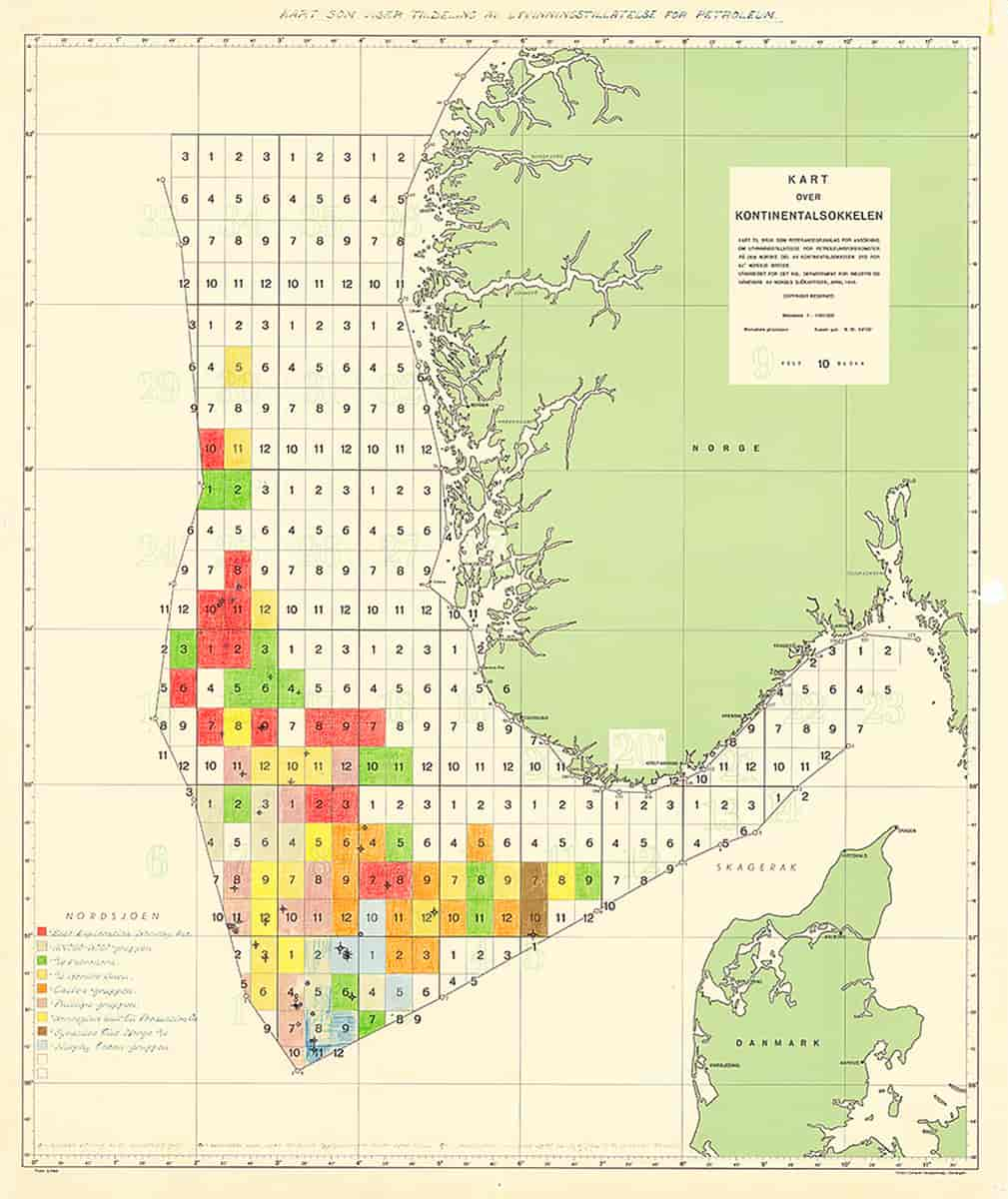

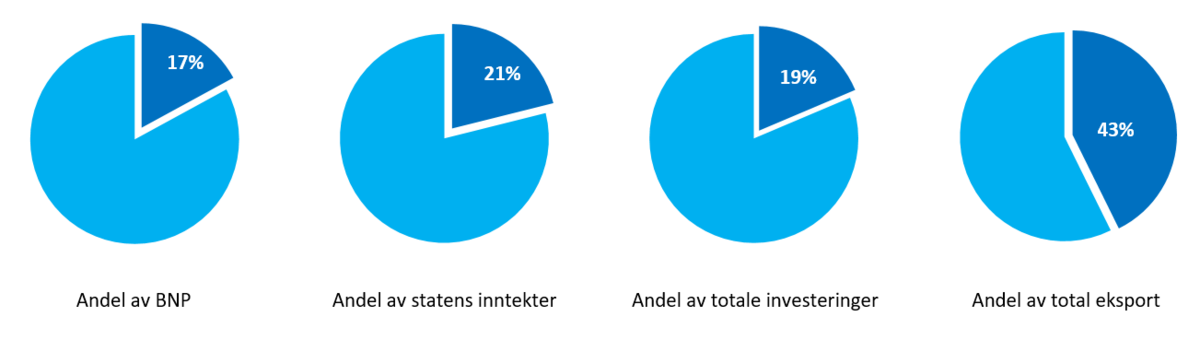

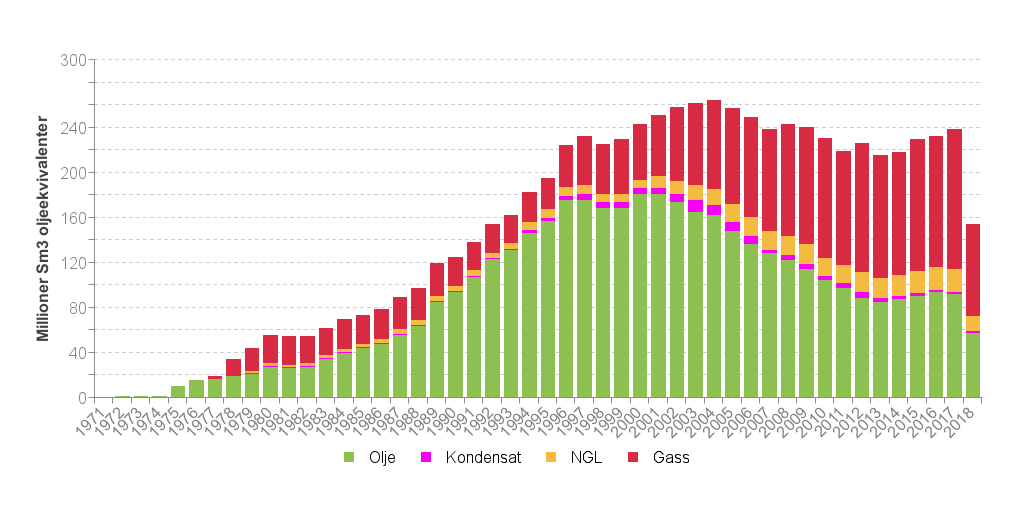

Det er store forekomster av petroleum på norsk kontinentalsokkel, og Norge har i flere tiår vært blant verdens største olje- og gassprodusenter. Oljevirksomheten er Norges største næring, og produksjonen foregår offshore i Nordsjøen (66 felt), Norskehavet (17 felt) og i Barentshavet (to felt). I 2017 produserte Norge over 236 millioner salgbare standard kubikkmeter oljeekvivalenter (Sm³ oe). Naturgass utgjorde omtrent halvparten av volumet. Deler av inntektene settes inn i et eget fond, Statens Pensjonsfond utland. Verdien av fondet er per april 2019 i overkant av 9000 milliarder norske kroner.

Utvinning og bruk av petroleum medfører utslipp av klimagasser. I klimadebatten er det et synspunkt at utvinning og forbruk av petroleum bør reduseres for å hindre global oppvarming.

Petroleum har vært kjent og brukt i mange tusen år, men før 1800-tallet bare i beskjeden målestokk. Fremveksten av bil- og senere flyindustrien på 1900-tallet førte til at bensin og andre oljeprodukter overtok fra blant annet parafin som dominerende i markedet. Bruk av olje til oppvarming, kraftproduksjon og i industri økte oljebransjens betydning ytterligere.

Kommentarer (5)

skrev Knut Flatland

skrev Kjell Arne Norum

svarte Gunn Hild Lem

skrev Svein Askheim

svarte Ola Nordal

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.