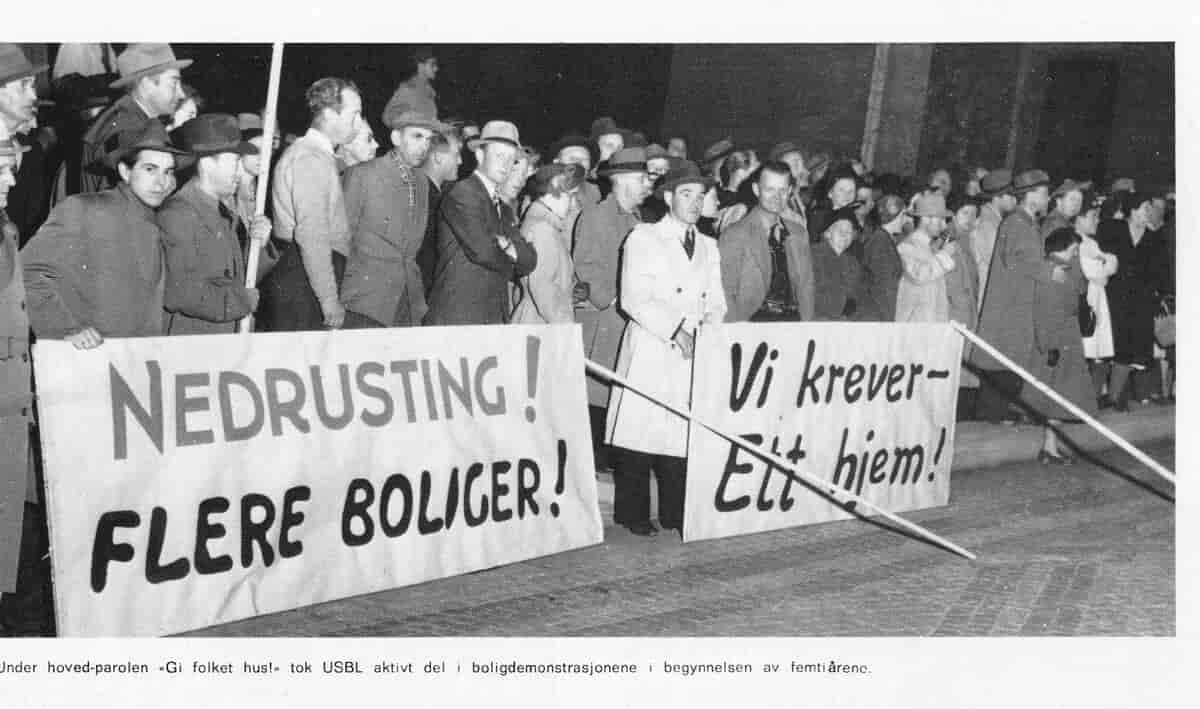

Boligspørsmålet ble et av de viktigste politikkområdene etter andre verdenskrig. Store deler av Finnmark og Nord-Troms var brent av tyskerne, og flere byer, som Molde og Kristiansund, var bombet. Man regner med at 20 000 boliger ble ødelagt; 12 000 i Finnmark og 8 000 i landet for øvrig. Det ble bygget minimalt med boliger under krigen, materialene gikk til krigsindustrien.

Etter krigen ble boligbehovet ytterligere forsterket av tilflytting til byene fra landsbygda, samt rekorder i ekteskapsinngåelser og barnefødsler. Det ble beregnet et underskudd på 140 000 boliger i 1946, tilsvarende 18 prosent av boligmassen. Industrien og nye arbeidsplasser i byene krevde folk, og folk måtte ha hus. Mangel på boliger, trangboddhet og krav om økt standard la et stort press på myndighetene. En av de viktigste oppgavene etter krigen ble derfor å skaffe folk tak over hodet og en akseptabel boligstandard.

Det Kongelige Norske Forsynings- og Gjenreisningsdepartement ble opprettet av regjeringen i London allerede i 1942. Det ble erstattet av Kommunaldepartementet i 1951. Gjenreisningsdirektoratet ble opprettet i 1945, skiftet navn til Boligdirektoratet i 1946 og ble deretter nedlagt i 1965. En del av funksjonene ble overført til Husbanken, mens andre funksjoner etter hvert ble overtatt av «Bolig- og bygningsavdelingen» i departementet.

Etter krigen oppnevnte regjeringen «Statens Boligplankomité» som la mye av grunnlaget for den framtidige boligfinansieringen. Komiteen ble ledet av OBOS-direktør Jacob Christie Kielland, med Johan Hoffmann som sekretær. Komiteen foreslo å opprette en Statens Husbank og et Boligdirektorat. Jacob Christie Kielland forlot sin stilling som OBOS-direktør, og ble vår første boligdirektør som leder av Boligdirektoratet, mens Hoffmann ble første direktør i Husbanken. Ved siden av å legge grunnlaget for en rasjonell, rimelig og effektiv boligproduksjon for «folk flest», var komiteen opptatt av at boligstandarden skulle heves, basert på erfaringene fra Oslo Bys vels boligundersøkelse.

I odelstingsproposisjonen som lå til grunn for opprettelse av Husbanken 1. mars 1946 het det: «Det må derfor settes i verk særlige støttetiltak som gjør det økonomisk mulig for de brede lag av folket å skaffe seg forsvarlige boligforhold» Banken skulle:

- Finansiere gjenreisning og nybygging

- Dekke alle deler av landet, ikke bare byer og tettsteder

- Dekke hele lånebehovet, det vil si alt utenom et mindre innskudd

Avdelingskontorer ble opprettet i Bergen, Trondheim, Bodø og Hammerfest. På hvert avdelingskontor var det ansatt en distriktsarkitekt. Alle husbankfinansierte boliger skulle godkjennes av Boligdirektoratet, i praksis distriktsarkitektene. Mange arkitekter dro nordover og bidra til gjenreisingen av landet. Det ble formulert tre hovedmål:

- 100 000 nye boliger fram til 1950

- Boutgifter på 20 prosent av industriarbeiderinntekt

- Minimum tre rom og kjøkken på 70 m2 for en barnefamilie

Gjenreisingen ble finansiert gjennom en kombinasjon av bidrag fra Krigsskadetrygden og lån fra Husbanken. Etter krigen ble Den norske modellen gradvis utviklet, der:

- Staten står for lovgivning og tar hovedansvaret for finansieringen gjennom Husbanken.

- Kommunene tar ansvar for arealplanleggingen og tilgang på boligtomter. Kooperasjonen ble favorisert gjennom rimelige tomter.

- Kooperasjonen og private bygger.

Denne modellen ble praktisert fram til begynnelsen av 1980-tallet da både bolig- og kredittmarkedet ble liberalisert.

Norske Boligbyggelags Landsforbund (NBBL) ble også stiftet i 1946, som et service- og interesseorgan for boligbyggelagene som ble etablert rundt om i landet.

Husbankrenten var i starten 2,5 prosent, det samme som statsobligasjoner. Det var altså ikke noen rentesubsidier på den tiden. Fra 1950 oversteg markedsrenten på langsiktige obligasjonslån husbankrenten, og staten måtte inn med «rentesubsidier» for å dekke mellomværendet. Rentesubsidiene ble etter hvert den største utgiftsposten for Husbanken. Lånet utgjorde mellom 75 og 90 prosent av «forretningsverdien», men flatet ut ved 70 m2, hvilket tilsa at boliger større en 70 m2 fikk et relativt lavere lån og høyere innskudd. I tillegg ble det gitt et rente- og avdragsfritt lån, nedskrivningsbidrag, samt renterabatt til barnerike familier. Låne- og støtteordningene oppmuntret til en nøktern bolig på 70 m2.

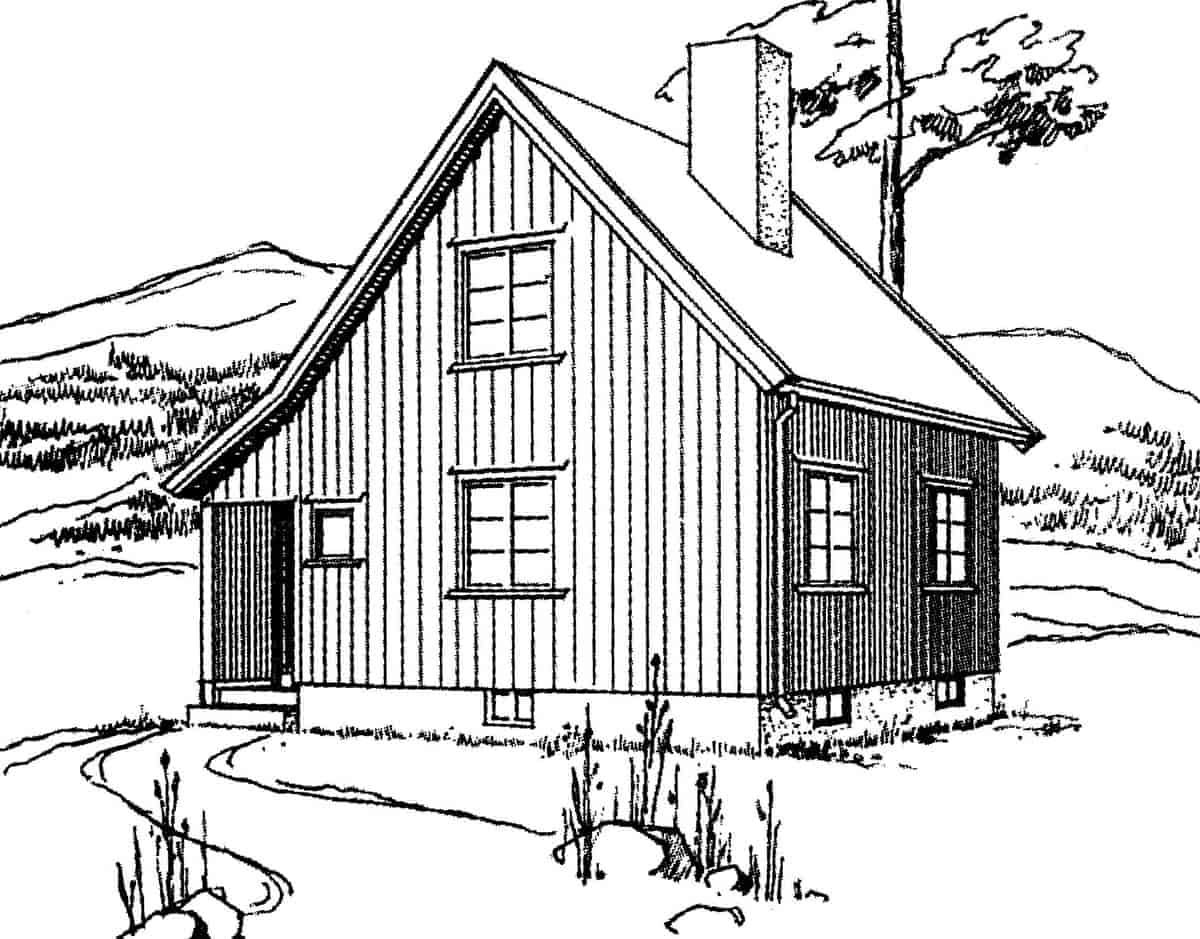

Gjenreisingens skissebok ble utarbeidet av arkitekt Sofus Hougen i Boligdirektoratet i 1947. Typene var utarbeidet av distriktsarkitektene, Boligdirektoratet, Norska Arkitekters Landsforbund og av Sofus Hougen selv. Etter hvert utformet Boligdirektoratet en rekke typetegninger fram mot 1965. Da overtok Husbanken dette arbeidet.

Også ferdighusfabrikantene utarbeidet typetegninger beregnet på Husbankfinansiering. Husbanken innførte en ordning der de godkjente disse hustypene, som derved fikk en enklere saksbehandling når søknader ble sendt banken.

Husbanken ble etter hvert skeptisk til bruken av ferdighustypene, både på grunn av de ikke var tegnet spesielt for den tomten de ble plassert på og den arkitektoniske kvaliteten. Tyrolerhuset framsto som skrekkeksemplet. Husbanken utarbeidet selv typetegninger for et fleksibelt system der samme hustype skulle kunne tilpasse seg ulike brukere og tomter.

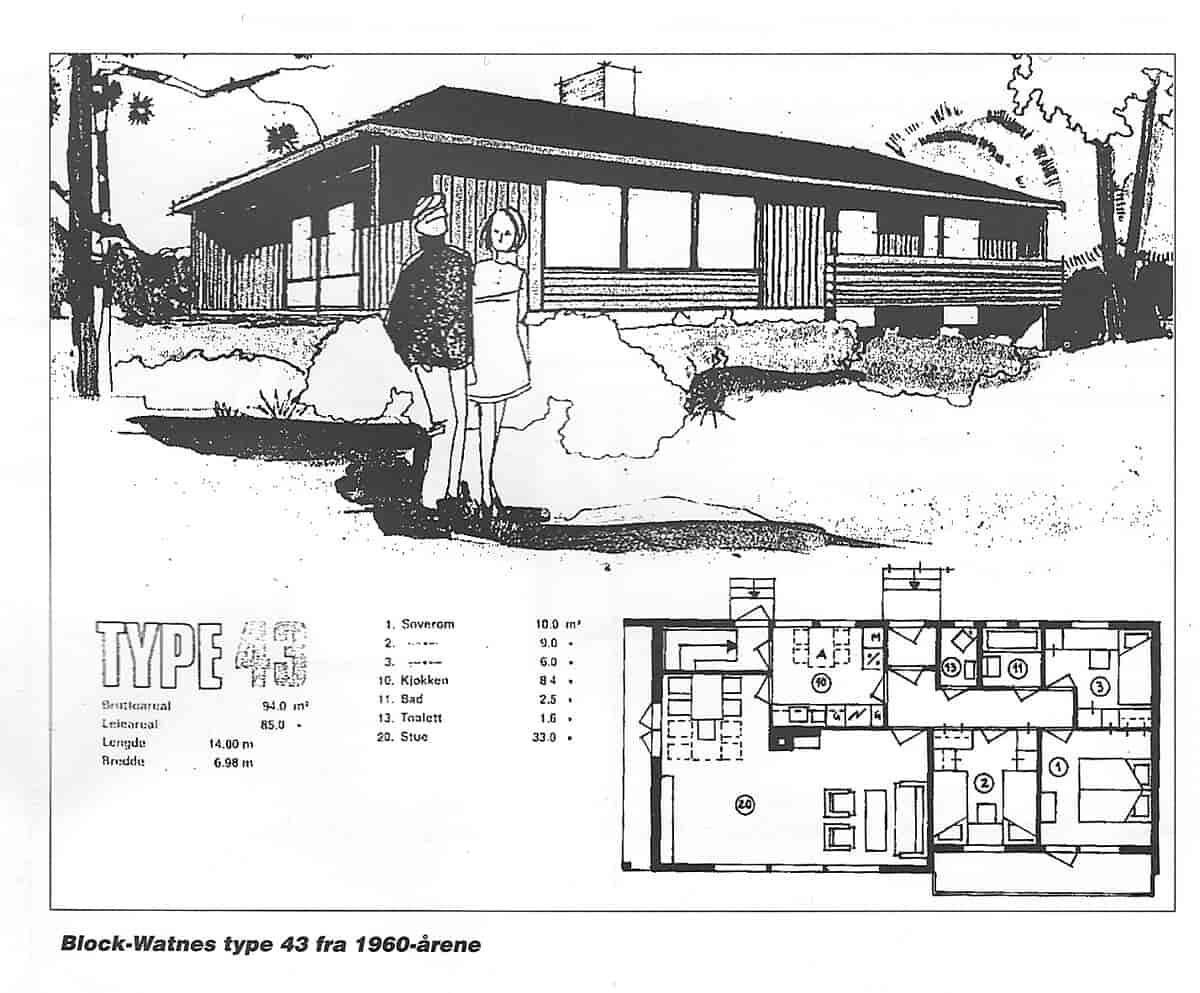

Fram til 1950 dominerte småhusene. Eneboligene utgjorde nesten halvparten av alle boligene som ble bygget, og vel en firedel av de Husbanken finansierte. Arealgrensene var til å begynne med rause; 150 m2 for småhus og 130 m2 for flerfamilehus. Gjennomsnittlig areal på husbankfinansierte boliger 1946 til 1950 var 87 kvadratmeter. I 1947 var en tredel av alle nye leiligheter og over halvparten av alle eneboligene på over 100 m2. Fire rom og mer utgjorde brorparten av det som ble bygget i denne perioden.

Hverdagen møtte boligsektoren på en brutal måte. Fram til 1950 ble det «bare» bygget vel 66 000 boliger. Myndighetene skjønte at arealgrensene var for rause. I 1950 ble øvre arealgrense for alle boliger satt til 100 m2, både for Husbank- og privatfinansierte. Det skulle som hovedregel ikke gis byggeløyve til eneboliger i byer og tettsteder. Resultatene kom raskt. Antall husbankfinansierte eneboliger sank fra 30 prosent i 1950 til bare 7 prosent i 1953. Gjennomsnittsarealet på husbankboliger sank fra 87 m2 i perioden 1946–1950 til 76 m2 i perioden 1951–1954. Øvre sjikt av arbeiderklassen og middelklassen møttes i en felles boligstandard i form av småhus på maksimum 100 m2.

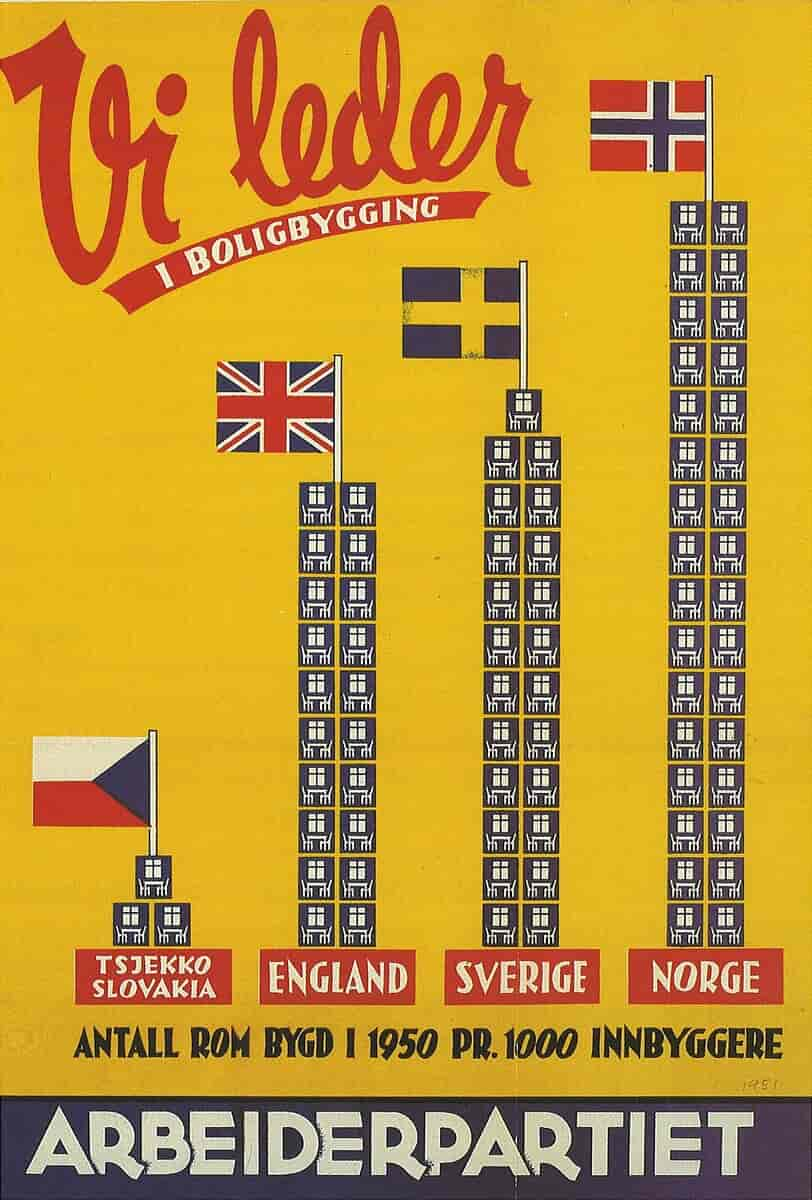

Ved inngangen til 1954 var Husbanken blitt den viktigste finansieringskilden til boligbyggingen i Norge. Norge toppet Europastatistikken, målt etter folkemengde. Boligkooperasjonen sto da for 17 prosent av den samlede boligproduksjonen i landet.

Kommentarer

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.