Fra slutten av 1970-tallet, etter at mange bedriftskunder også hadde investert i datateknologi, etablerte både bankene og Postgiro egne tjenester for elektronisk overføring av oppdrag. Disse tjenestene ble kalt direkte debitering, direkte remittering og lignende, og ble for eksempel brukt til innkreving av husleie, medlemskontingent og andre faste betalingsoppdrag.

I takt med at innenlandsk betalingsformidling ble modernisert, ble også betalinger over landegrensene forbedret. Internasjonale betalinger via sjekk og telex gjennom banker ble kraftig forbedret ved etableringen av SWIFT i 1973, og med betalingsutveksling fra 1977. Postgiro hadde gireringer over landegrensene fra 1959, og utvidet tilbudet gjennom etableringen av Eurogiro fra 1993.

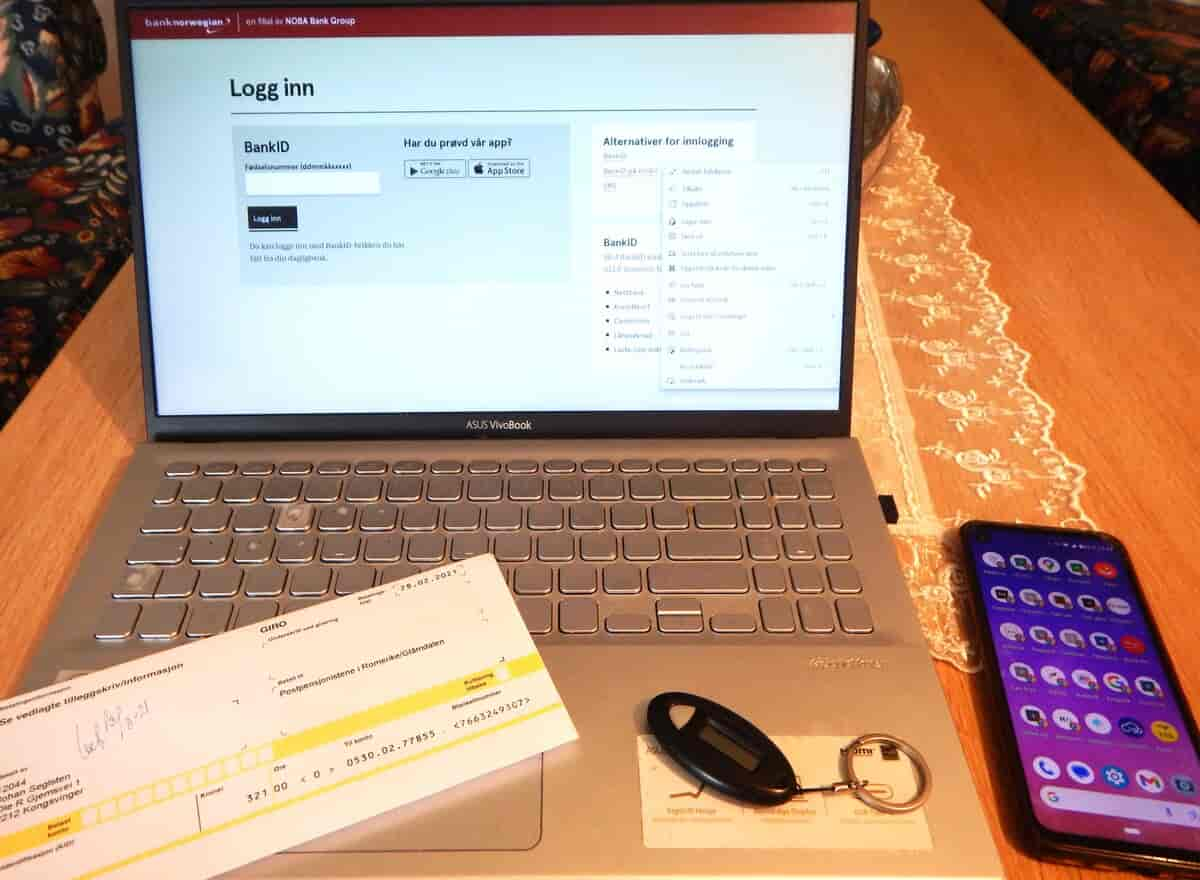

I 1994 kom også løsninger for å registrere betalingsoppdrag per telefon (telegiro). Tjenesten ble kalt kontofon. Kundene ble utstyrt med en egen kodebrikke for sikker identifisering, og ble i praksis gitt adgang til bankenes bedriftsterminal.

Kommentarer

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.