Boligsparing for ungdom er en innskuddspareordning som ble opprettet i forbindelse med skattereformen i 1992. Formålet med ordningen er å stimulere unge til å spare til egen bolig. Fra det året man fyller 13 år, og til og med det året man fyller 33 år, kan de som ikke eier bolig allerede, opprette en BSU-konto med fradrag i skatt på 10 prosent av det beløpet som i løpet av året er satt inn på kontoen. BSU erstattet ved opprettelsen den tidligere SMS-ordningen (Sparing med skattefradrag).

BSU

Vilkår

En person kan opprette BSU-konto kun én gang. En kan ikke ha to BSU-konti, og en kan heller ikke åpne en ny BSU-konto dersom en tidligere konto er gjort opp eller sette inn nye sparebeløp etter at en har begynt å bruke av BSU-kontoen. En får heller ikke skattefradrag dersom en allerede er direkte eller indirekte eier av en primær- eller sekundærbolig. Det vil si at dersom du helt eller delvis eier en bolig 31. desember, kan du ikke få BSU-fradrag det året. Det maksimale sparebeløpet per år er 27 500 kroner, og maksimalt sparebeløp totalt på en BSU-konto er 300 000 kroner. Ektefeller og samboere kan ha hver sin konto.

En BSU-konto har vanligvis høyere rente enn en vanlig sparekonto. Rentene på tidligere sparebeløp regnes ikke som en del av årlig sparebeløp. Rentene regnes heller ikke med ved beregning av maksimalt sparebeløp innenfor BSU-ordningen. Rentene kan likevel ikke tas ut før sparebeløpet brukes til bolig. Fra 2018 besluttet flere banker ikke å tilby full BSU-rente til personer fra 34 år og oppover. Først ute blant de store bankene var DNB. Andre banker fortsatte imidlertid å tilby BSU-rente også til denne aldersgruppen.

Det er mest lønnsomt å spare på BSU-kontoen de årene en har skattbar inntekt, slik at en får nytte av skattefradraget på 10 prosent av sparebeløpet. Dersom en har spart til sammen 300 000 kroner i år der en har hatt skattbar inntekt, vil dagens regler gi et skattefradrag på til sammen 30 000 kroner. Før 2023 var skattefradraget på 20 prosent av sparebeløpet, slik at full oppsparing før 2023 ga et skattefradrag på til sammen 60 000 kroner.

Bruk av sparepengene

Sparebeløpet kan brukes til å kjøpe bolig, påkostning og vedlikehold, tomt, garasje eller til å nedbetale gjeld på egen bolig.

Dersom man bruker pengene spart i BSU-ordningen til noe annet enn bolig, må man betale tilbake hele den samlede skattefordelen som er oppnådd gjennom spareperioden. Dette skjer ved påfølgende skatteoppgjør.

Endringer i vilkår

Utvikling i maksimalt sparebeløp

Det er definerte grenser for hvor mye som kan spares årlig, og på samlet sparebeløp. Grensen er blitt hevet i flere omganger siden BSU-ordningen ble etablert.

- I 1998 ble det årlige maksimalbeløpet økt fra 10 000 til 15 000 kroner, og maksimalt samlet sparebeløp ble satt til 100 000 kroner.

- I 2009 ble taket på årlig innskudd økt til 20 000 kroner og det samlede maksimalbeløpet økt til 150 000 kroner.

- Fra inntektsåret 2014 ble det årlige maksimalbeløpet økt til 25 000 kroner og samlet beløp hevet til 200 000 kroner.

- I 2016 ble samlet beløp hevet til 300 000 kroner.

- Fra inntektsåret 2021 ble det årlige maksimalbeløpet økt til 27 500 kroner.

Andre endringer

- Fra og med skatteåret 2023 ble skattefradragsbeløpet redusert fra 20 prosent til 10 prosent av sparebeløpet.

- I perioden 1. juli 2018 – 31. desember 2022 ble innestående beløp på BSU-konto tatt med i beregning av belåningsgrad. Låntakers innestående midler på innvilgelsestidspunktet av lånet kunne trekkes fra lånebeløpet ved beregning av belåningsgraden.

- Fra og med 1. januar 2023 kunne BSU ikke lenger trekkes fra lånebeløpet ved beregning av belåningsgrad.

- Fra og med 1. januar 2021 ble BSU-ordningen begrenset til ungdom som ikke helt eller delvis eier en primær eller sekundær bolig.

Omfang

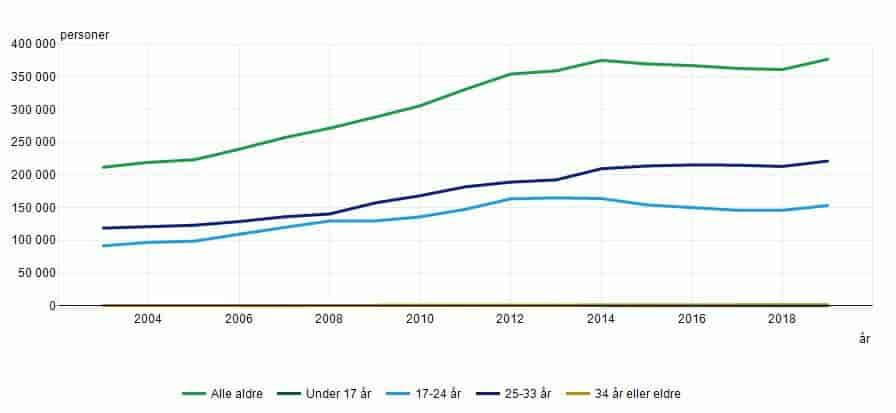

Figur 1: Utvikling i antall personer i ulike aldersgruppe med skattefradrag for BSU

Av

Statistisk sentralbyrå.

Lisens:

Bruk av BSU-ordningen økte hvert år siden innføringen i 1992 frem til 2021. I 2021 ble det for første gang registrert en negativ tolvmåneders vekst i husholdningenes innskudd på BSU-konti (se figur 2). I 1993 var det ni prosent av unge mellom 17 og 33 år som fikk skattefradrag etter sparing på BSU-konto. I 2016 var andelen 38 prosent. Dette tilsvarer 348 000 unge som til sammen fikk 1,3 milliarder kroner i skattefradrag som følge av sparing på BSU-konto.

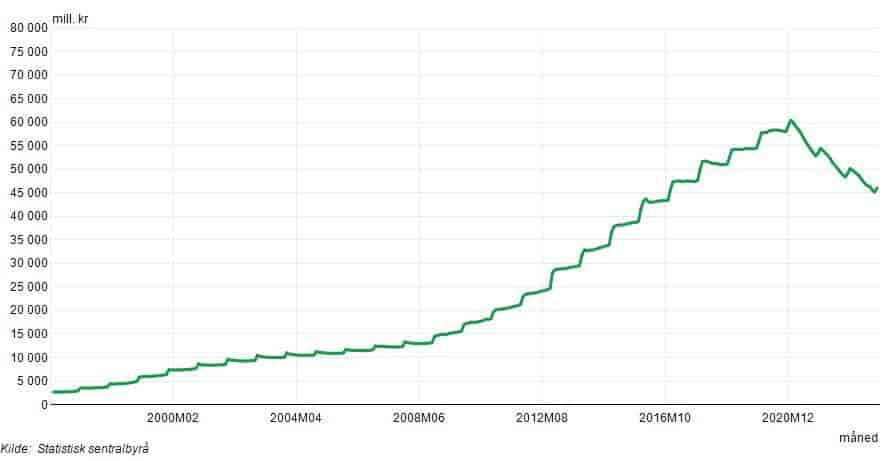

Ved utgangen av 2022 var innestående beløp på BSU-konti 49,1 milliarder kroner. Dette var 53,5 milliarder kroner mindre enn året før. Figur 2 viser utvikling i totalbeholdning i BSU siden 1996.

Fordeling i befolkningen

Figur 2: Utvikling i norske husholdningers innskudd på BSU-konti, januar 1996 – desember 2023

Undersøkelser gjort av Statistisk sentralbyrå viser at det er unge i den høyeste inntektsklassen som i størst grad benytter seg av BSU-ordningen. Blant den firedelen som tjener minst, får 32 prosent skattefradrag, mens det er 48 prosent blant firedelen som tjener mest, som får fradrag. Undersøkelsene viser også at det er flere i den høyeste inntektsklassen som sparer maksimalt årlig sparebeløp, og at det er unge fra familier med høy formue som oftest sparer maksimalt BSU-beløp.

Kommentarer

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.