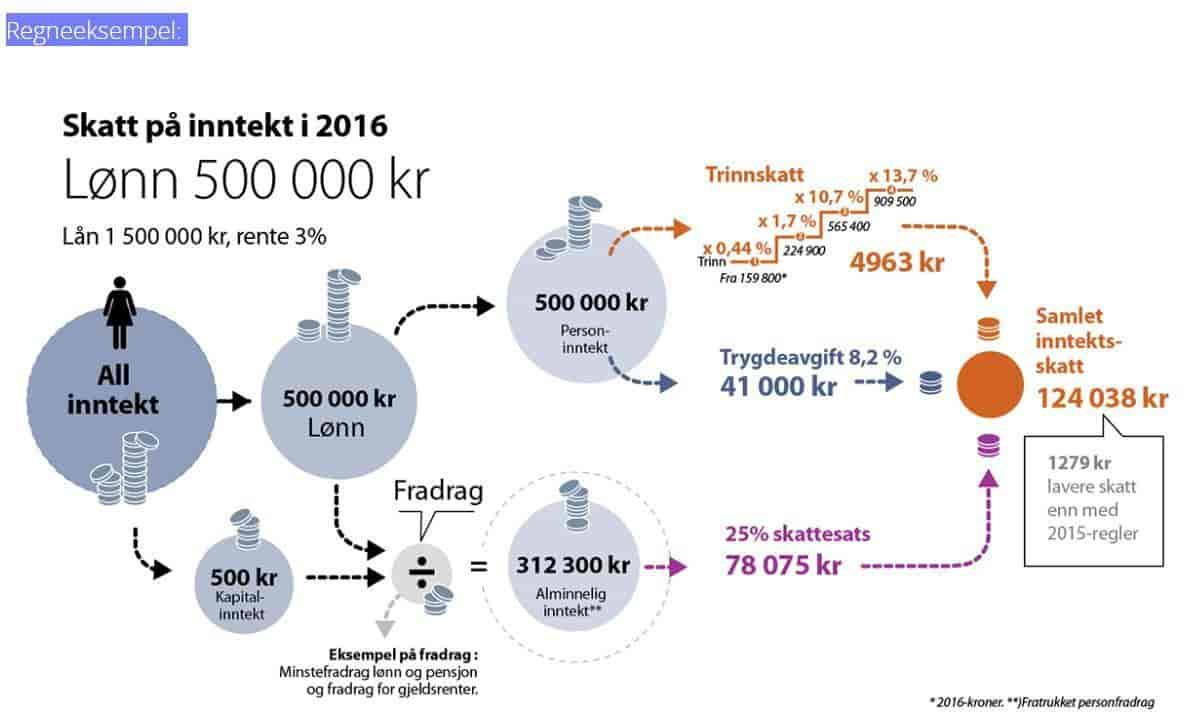

Trinnskatt er en skatt til staten og er en progressiv skatt på bruttoinntekt og annen personinntekt. Progressiv skatt vil si at skattenivået blir høyere for høyere inntekter. Grunnlaget for beregning av trinnskatt er det samme som for trygdeavgiften, det vil si brutto personinntekt uten kostnadsfradrag.

Trinnskatt erstatter det som tidligere het toppskatt. Trinnskatten ble innført fra og med inntektsåret 2016, samtidig som at skattesatsen på alminnelig inntekt ble redusert fra 27 til 25 prosent. Innføringen av trinnskatt var nødvendig for å kompensere for provenytapet forårsaket av reduksjonen i skatten på alminnelig inntekt.

Trinnskatten har stigende skattesatser og ble fra og med 2022 fordelt på fem trinn. De to laveste innslagspunktene for trinnskatt er betydelig lavere enn innslagspunktene var for den tidligere toppskatten, mens innslagspunktene for trinn 3 og trinn 4 tilsvarer de to innslagspunktene for toppskatten. Endringene i 2016 førte til at den totale skattesatsen (sum sats på alminnelig inntekt og trinnskattesats) ble redusert i forhold til tidligere.

Kommentarer

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.